आयकर अधिनियम की धारा 206C यानी Section 206C Income Tax वह प्रावधान है जो स्रोत पर कर संग्रह यानी TCS को नियंत्रित करता है। इसके तहत विक्रेता या निर्दिष्ट व्यक्ति को खरीदार से निर्धारित वस्तुओं, अधिकारों या लेनदेन के बदले धन प्राप्त करते समय कर संग्रह करना होता है और उसे सरकार के पास जमा करना होता है।

यह जिम्मेदारी खरीदार की नहीं बल्कि विक्रेता की होती है। यदि विक्रेता सही तरीके से TCS नहीं काटता या जमा नहीं करता तो प्रति माह 1% से 1.5% की दर से ब्याज लगता है और कुछ मामलों में जुर्माना भी हो सकता है। इस आर्टिकल में पूरी जानकारी मिलेगी कि यह धारा किन पर लागू होती है, दरें क्या हैं, सीमाएं क्या हैं और नियमों का उल्लंघन करने पर क्या परिणाम होते हैं।

Also Read

Section 206C क्या है — सरल भाषा में समझें

जब कोई विक्रेता किसी खरीदार को निर्दिष्ट वस्तुएं बेचता है या खनन, पार्किंग या टोल जैसे अधिकार देता है तो वह केवल बिक्री मूल्य ही नहीं लेता बल्कि उस पर निर्धारित दर से TCS भी वसूल करता है। यह TCS सरकार के पास जमा करना होता है। खरीदार इसे अपने कर दायित्व के विरुद्ध समायोजित कर सकता है।

Section 206C की उप-धाराओं का वर्गीकरण

धारा 206C कई उप-धाराओं में विभाजित है और प्रत्येक उप-धारा अलग-अलग लेनदेन पर लागू होती है।

उप-धारा 206C(1) — निर्दिष्ट वस्तुओं की बिक्री पर

यह उप-धारा मादक पेय पदार्थ, तेंदू पत्ते, इमारती लकड़ी, जंगल की उपज, रद्दी माल यानी Scrap और खनिजों की बिक्री पर लागू होती है।

उप-धारा 206C(1C) — पट्टे और लाइसेंस पर

पार्किंग स्थल, टोल प्लाजा, खनन और उत्खनन के अधिकारों के पट्टे या लाइसेंस देने पर यह उप-धारा लागू होती है। व्यवहार में इसे अक्सर नजरअंदाज किया जाता है जबकि ये उच्च मूल्य के लेनदेन होते हैं।

उप-धारा 206C(1F) — महंगे वाहनों की बिक्री पर

₹10 लाख से अधिक मूल्य के मोटर वाहनों की बिक्री पर विक्रेता को 1% TCS वसूलनी होती है।

उप-धारा 206C(1G) — विदेश में धन भेजने पर

उदारीकृत विदेशी मुद्रा प्रेषण योजना यानी LRS के तहत विदेश में धन भेजने और विदेश यात्रा पैकेज पर यह उप-धारा लागू होती है।

उप-धारा 206C(1H) — हटाई जा चुकी

₹50 लाख से अधिक की वस्तु बिक्री पर TCS लागू करने वाली यह उप-धारा 1 अप्रैल 2025 से हटा दी गई है।

Section 206C TCS की दरें — संपूर्ण सूची

उप-धारा 206C(1) के तहत दरें

मादक पेय पदार्थों की बिक्री पर 1% TCS लागू होती है। तेंदू पत्ते की बिक्री पर 5% TCS लागू होती है। इमारती लकड़ी और जंगल की उपज पर 2.5% TCS लागू होती है। रद्दी माल और खनिजों पर 1% TCS लागू होती है।

उप-धारा 206C(1C) के तहत दरें

पार्किंग स्थल, टोल प्लाजा, खनन और उत्खनन अधिकारों पर 2% TCS लागू होती है।

उप-धारा 206C(1F) के तहत दरें

₹10 लाख से अधिक मूल्य के मोटर वाहन पर 1% TCS लागू होती है।

उप-धारा 206C(1G) के तहत दरें

LRS के तहत विदेश में धन भेजने पर ₹10 लाख तक 5% और ₹10 लाख से अधिक पर 20% TCS लागू होती है।

महत्वपूर्ण

यदि खरीदार PAN या आधार नहीं देता तो अधिक दर से TCS वसूली जा सकती है। इसलिए लेनदेन से पहले PAN सत्यापन अनिवार्य है।

Section 206C की सीमाएं — कब लागू होती है

उप-धारा 206C(1) के निर्दिष्ट वस्तुओं के लिए कोई वार्षिक सीमा नहीं है। वस्तु बेचते ही TCS लागू होती है।

उप-धारा 206C(1C) के तहत पट्टे और लाइसेंस के लिए कोई कारोबार सीमा नहीं है।

उप-धारा 206C(1F) के तहत ₹10 लाख से अधिक मूल्य के वाहन पर TCS लागू होती है।

उप-धारा 206C(1G) के तहत LRS प्रेषण पर ₹10 लाख की सीमा है।

उप-धारा 206C(1H) जो ₹50 लाख से अधिक की वस्तु बिक्री पर थी वह 1 अप्रैल 2025 से हटाई जा चुकी है।

TCS कब नहीं लगती

तीन प्रमुख स्थितियों में TCS नहीं लगती।

पहली — जब खरीदार उसी लेनदेन पर TDS काटने के लिए बाध्य हो। दूसरी — जब लेनदेन निर्दिष्ट वस्तुओं या अधिकारों की श्रेणी में न आता हो। तीसरी — जब संबंधित उप-धारा की मौद्रिक सीमा पार न हुई हो।

सरकारी निकाय और कुछ विशेष संस्थाएं भी शर्तों के अधीन छूट पा सकती हैं।

बजट 2026 में प्रस्तावित बदलाव

बजट 2026 में धारा 206C की दरों को सरल बनाने का प्रस्ताव है। उप-धारा 206C(1) के तहत कई अलग-अलग दरों को एकसमान 2% की दर में बदलने का प्रस्ताव है। इससे अनुपालन सरल होगा और भ्रम कम होगा। हालांकि यह प्रस्ताव अभी लागू नहीं हुआ है। जब तक नए नियम लागू नहीं होते तब तक वर्तमान दरें ही मान्य हैं।

TCS प्रक्रिया — कैसे काम करती है

संग्रह का समय

TCS उस समय वसूली जाती है जब विक्रेता खरीदार से भुगतान प्राप्त करता है। चालान जारी करते समय TCS की राशि अलग से दर्शानी होती है।

सरकार के पास जमा करना

वसूली गई TCS को अगले माह की 7 तारीख तक सरकारी खाते में जमा करना होता है।

त्रैमासिक विवरणी

प्रत्येक तिमाही में Form 27EQ के जरिए TCS का त्रैमासिक विवरण दाखिल करना होता है।

TCS प्रमाणपत्र

विक्रेता खरीदार को Form 27D यानी TCS प्रमाणपत्र जारी करता है। खरीदार इस प्रमाणपत्र के आधार पर TCS को अपने कर दायित्व से समायोजित कर सकता है।

नियमों का उल्लंघन करने पर क्या होगा

ब्याज

TCS नहीं काटने पर प्रति माह 1% की दर से ब्याज लगता है। TCS काटने के बाद जमा नहीं करने पर प्रति माह 1.5% की दर से ब्याज लगता है।

जुर्माना

कुछ मामलों में TCS की राशि के बराबर जुर्माना भी लग सकता है।

अभियोजन

गंभीर मामलों में अभियोजन की कार्यवाही भी हो सकती है।

अधिकांश चूकें दरों की गलतफहमी से नहीं बल्कि गलत वर्गीकरण और समय की चूक से होती हैं।

Section 206C में सामान्य गलतियाँ जो व्यापारी करते हैं

PAN सत्यापन न करना

खरीदार का PAN सत्यापित न करने पर TCS की कम वसूली हो सकती है जिससे बाद में नोटिस आ सकता है।

उप-धारा 206C(1C) को नजरअंदाज करना

खनन और टोल जैसे अधिकारों पर TCS न काटना एक बड़ी गलती है। ये उच्च मूल्य के लेनदेन होते हैं और TCS की राशि भी बड़ी हो सकती है।

गलत वर्गीकरण

वस्तु या लेनदेन का गलत वर्गीकरण करने से गलत दर से TCS वसूली होती है जो बाद में विवाद का कारण बनती है।

समय पर जमा न करना

TCS काटने के बाद निर्धारित तिथि तक जमा न करने पर ब्याज और जुर्माना दोनों लग सकते हैं।

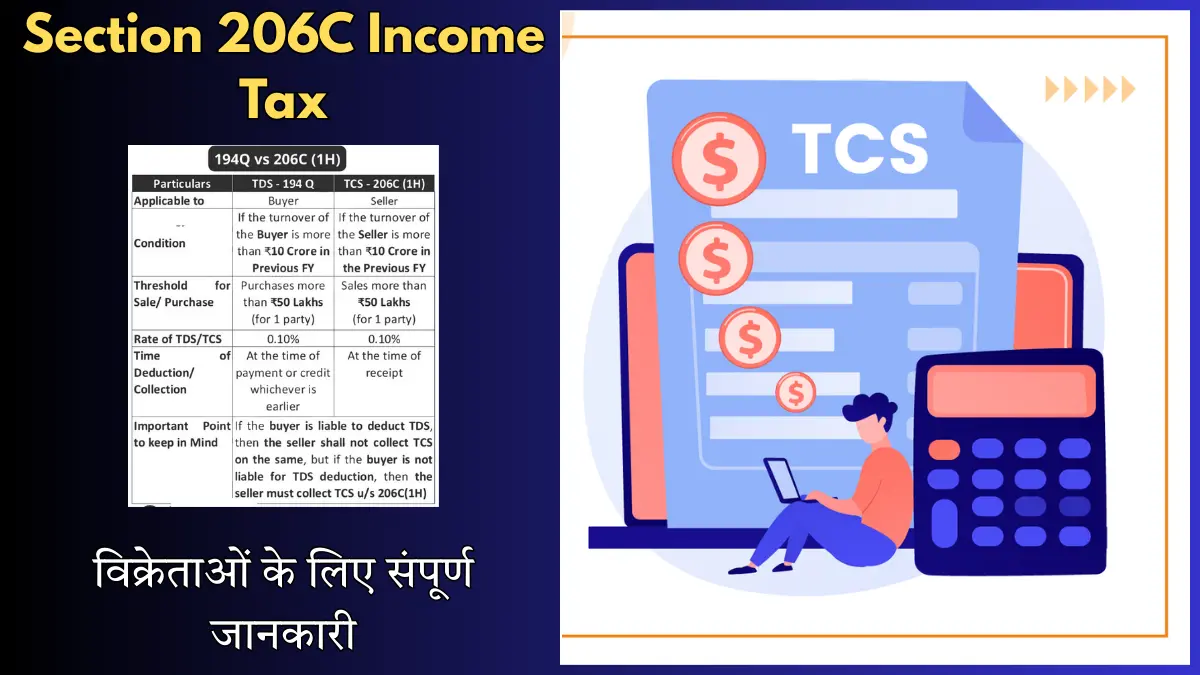

Section 206C और TDS में क्या अंतर है

TCS यानी स्रोत पर कर संग्रह की जिम्मेदारी विक्रेता की होती है। TDS यानी स्रोत पर कर कटौती की जिम्मेदारी खरीदार की होती है।

जब एक ही लेनदेन पर दोनों लागू होते हों तो TDS लागू होती है और TCS नहीं काटी जाती। इससे दोहरे कर संग्रह से बचाव होता है।

Section 206C के लिए आवश्यक प्रपत्र

Form 27EQ के जरिए त्रैमासिक TCS विवरणी दाखिल करनी होती है। Form 27D के जरिए खरीदार को TCS प्रमाणपत्र जारी किया जाता है जिससे वह कर समायोजन का लाभ ले सकता है।

Section 206C — अक्सर पूछे जाने वाले प्रश्न

क्या TCS वापस मिल सकती है

हाँ, खरीदार अपनी आयकर विवरणी दाखिल करते समय TCS की राशि को अपने कर दायित्व से समायोजित कर सकता है। यदि TCS कर दायित्व से अधिक है तो शेष राशि वापस यानी Refund मिलती है।

उप-धारा 206C(1H) क्या थी

यह उप-धारा ₹50 लाख से अधिक की वस्तु बिक्री पर TCS लागू करती थी। 1 अप्रैल 2025 से इसे हटा दिया गया है।

TCS कौन वसूल करता है

विक्रेता या अधिकार प्रदान करने वाला व्यक्ति TCS वसूल करता है। यह जिम्मेदारी खरीदार की नहीं होती।

अधिक दर से TCS कब कटती है

जब खरीदार PAN या आधार नहीं देता तब अधिक दर से TCS वसूली जाती है। इसलिए हर लेनदेन में PAN सत्यापन जरूरी है।